Les coûts de production : comment les maîtriser ?

La gestion des coûts de production est un enjeu majeur pour toutes les entreprises, que ce soit dans le secteur industriel, de la distribution ou des services. Pour rester compétitives, les organisations doivent non seulement optimiser leurs coûts, mais aussi ajuster leur stratégie de manière réfléchie. Cet article explore les différents aspects relatifs à la maîtrise des coûts de production, en mettant l’accent sur des stratégies pratiques et des exemples concrets issus des pratiques d’entreprises emblématiques telles que Decathlon, Ikea ou Carrefour.

Définition des coûts de production et leur importance stratégique

Le coût de production se définit comme l’ensemble des dépenses engagées pour la fabrication d’un produit ou la prestation d’un service. Cela inclut des coûts tels que les matières premières, la main-d’œuvre, les frais de fabrication et les frais généraux. Comprendre cette définition est primordial pour évaluer non seulement la rentabilité d’une activité mais également pour déterminer le prix de vente optimal d’un produit. En 2025, il est essentiel pour les entreprises d’avoir une compréhension approfondie de leurs coûts afin de réussir à s’adapter aux fluctuations du marché et aux exigences de la concurrence.

Les composantes du coût de production

Les coûts de production se composent généralement de deux catégories principales : les coûts fixes et les coûts variables.

- Coûts fixes : tels que les salaires et les loyers, ces coûts restent constants peu importe le volume de production.

- Coûts variables : ils varient directement avec le volume de production, incluant des éléments comme les matières premières et la main-d’œuvre supplémentaire.

Cette distinction est essentielle pour la prise de décision stratégique. Par exemple, passons chez Renault, où l’optimisation des coûts fixes est cruciale. Les économies réalisées sur les frais de maintenance ou d’assurance peuvent considérablement accroître leur marge bénéficiaire.

| Type de Coût | Exemples | Impact sur la production |

|---|---|---|

| Coût Fixe | Loyer, Salaires | Stable |

| Coût Variable | Matières premières, Énergie | Fluctuant |

Principes de gestion des coûts dans l’entreprise

Maîtriser les coûts de production requiert une approche systématique de gestion des coûts. En 2025, les outils numériques et les méthodologies modernes rendent cette gestion plus accessible que jamais. Les entreprises comme Leroy Merlin utilisent des systèmes de suivi des coûts qui permettent d’identifier rapidement les dépenses excessives.

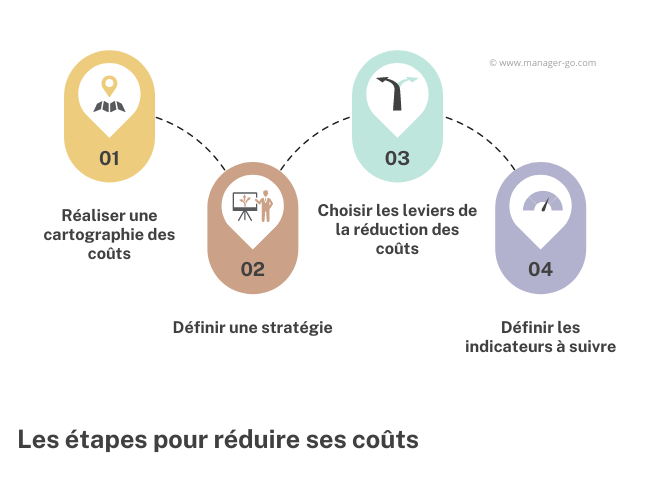

Méthodes de réduction des coûts

Il existe plusieurs stratégies que les entreprises peuvent mettre en œuvre pour réduire leurs coûts de production :

- Rationalisation des approvisionnements : Négocier avec les fournisseurs comme Auchan pour obtenir des remises sur les achats en gros.

- Amélioration des processus : Analyser et automatiser certains processus pour gagner en efficacité, comme le fait L’Oréal dans ses lignes de production.

- Formation des employés : Investir dans la formation pour améliorer la productivité des employés et réduire les erreurs coûteuses.

- Utilisation de la technologie : Adopter des technologies comme l’IA pour prédire les besoins en production et ainsi ajuster les coûts variables.

Ces méthodes, appliquées judicieusement, peuvent permettre à une entreprise de rester compétitive tout en offrant des prix attractifs aux consommateurs. Par exemple, en adoptant des méthodes de production plus durables, Danone réussit à allier économie et responsabilité écologique.

Analyse des coûts et prise de décision stratégique

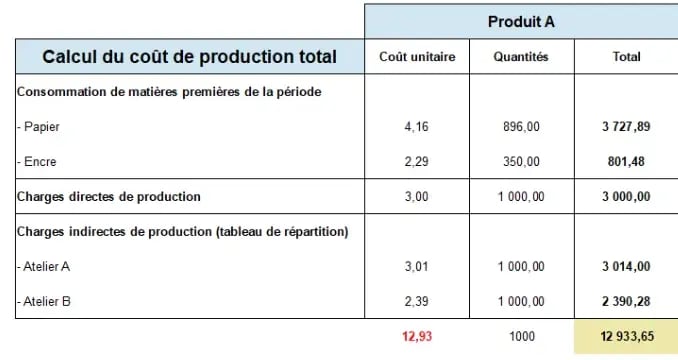

Une analyse minutieuse des coûts est indispensable pour permettre à une entreprise de faire des choix éclairés. Cela implique de mesurer, d’interpréter et de prendre des décisions basées sur les données de coûts. La comptabilité analytique et des outils comme le Cost Accounting (méthode ABC) sont souvent utilisés pour une telle analyse.

Applications de la comptabilité analytique

La comptabilité analytique permet de distinguer les coûts directs des coûts indirects. Cette info est cruciale non seulement pour la gestion, mais aussi pour l’évaluation de la rentabilité des différents produits ou services offerts :

- Coûts directs : Ils peuvent être directement attribués à un produit ou service et sont vitaux pour définir le prix de revient.

- Coûts indirects : Ceux-ci nécessitent une allocation car ils ne sont pas directement attribuables, comme les coûts de marketing ou de recherche.

| Type de Coût | Impact sur la Rentabilité |

|---|---|

| Coûts Directs | Facilement mesurables, influencent le prix de revient |

| Coûts Indirects | Nécessité d’une analyse fine pour optimiser |

Stratégies pour un contrôle accru des coûts de production

Pour maximiser les profits, le contrôle des coûts est impératif. De nombreuses entreprises de distribution, comme Carrefour, appliquent des stratégies rigoureuses pour gérer leurs dépenses. Cela passe par l’optimisation des chaînes d’approvisionnement et la surveillance des niveaux d’inventaire.

Exemples pratiques de contrôle des coûts

Des entreprises comme Ikea ont démontré que des pratiques efficaces de contrôle des coûts peuvent créer des économies substantielles :

- Conception optimisée des produits pour minimiser les déchets.

- Investissement dans des systèmes logistiques intelligents pour réduire les coûts de transport.

- Partenariats avec des fournisseurs locaux pour diminuer les frais d’importation.

Ces exemples illustrent comment une attention soutenue à la gestion des coûts peut transformer les résultats financiers d’une entreprise.

Pour aller plus loin : connectivité et partage des informations

La connectivité est essentielle pour maîtriser efficacement les coûts de production. De plus en plus, les entreprises intègrent des systèmes d’information qui permettent le partage des données entre les différentes divisions. Des outils comme des ERP (Enterprise Resource Planning) favorisent une gestion centralisée des coûts.

Impact des technologies émergentes sur les coûts de production

Les entreprises doivent tirer parti des nouvelles technologies pour améliorer leurs capacités à gérer les coûts. Par exemple :

- Big Data : analyse des données en temps réel pour optimiser les chaînes d’approvisionnement.

- IoT (Internet des objets) : suivi et optimisation des équipements de production en temps réel.

- IA : prédictions de la demande qui ajustent la production en conséquence, comme le font des géants comme Renault.

| Tendances Technologiques | Conséquences Sur Les Coûts |

|---|---|

| Big Data | Optimisation des dépenses par des prévisions précises |

| IoT | Réduction des temps d’arrêt des machines |

| IA | Ajustements automatiques de la production |

2 comments