Les avantages des prêts à taux zéro

Les prêts à taux zéro (PTZ) représentent un dispositif essentiel pour favoriser l’accès à la propriété des ménages aux revenus modestes. Ce mécanisme d’aide gouvernementale permet d’acquérir un logement en améliorant l’équité dans l’accès à la propriété immobilière. Que vous soyez primo-accédant ou simplement curieux d’en savoir plus sur ces prêts, cet article vous éclairera sur les bénéfices significatifs qu’ils offrent. À travers des exemples concrets et des explications claires, nous explorerons en profondeur ce dispositif et comment il peut transformer votre projet immobilier.

Prêt à taux zéro : un soutien financier à l’accession à la propriété

Le PTZ constitue une aide précieuse pour les primo-accédants, leur permettant de financer jusqu’à 40 % de l’achat d’un logement. Ce prêt, sans frais de dossier et sans intérêts, peut varier entre 40 000 € et 138 000 €, selon la situation familiale et les conditions de ressources de l’emprunteur. Ce soutien financier est particulièrement adapté aux ménages qui peinent à constituer un apport personnel, une situation courante sur le marché immobilier actuel.

Le processus d’obtention du PTZ est simplifié, ce qui rend cet outil d’autant plus attractif. Les candidats potentiels peuvent se renseigner auprès des banques partenaires du gouvernement pour obtenir des estimations précises adaptées à leur situation. De plus, ce prêt ne peut pas couvrir la totalité de l’achat, ce qui incite souvent les emprunteurs à explorer d’autres possibilités de financement, comme un prêt immobilier classique ou d’autres aides financières.

Un prêt adapté aux situations diverses

L’un des aspects les plus intéressants du PTZ est sa adaptabilité. En effet, le montant accordé varie selon la taille du foyer et ses ressources financières, ce qui signifie que les familles nombreuses peuvent bénéficier de conditions plus favorables. En outre, le PTZ est aussi modulé selon les zones géographiques. Certaines zones, dites tendues, où la demande de logements excède l’offre, peuvent offrir des montants plus élevés. Cela s’inscrit dans une logique d’équité territoriale, visant à aider les ménages où l’accès à la propriété est le plus difficile.

Par ailleurs, il est également important de noter que le PTZ peut être combiné avec d’autres aides financières, telles que l’Éco-prêt à taux zéro ou les Prêts conventionnés. Cette possibilité de cumul est un avantage considérable, car elle ouvre la voie à des possibilités de financement plus larges, rendant l’achat d’un logement encore plus accessible.

Le fonctionnement du PTZ

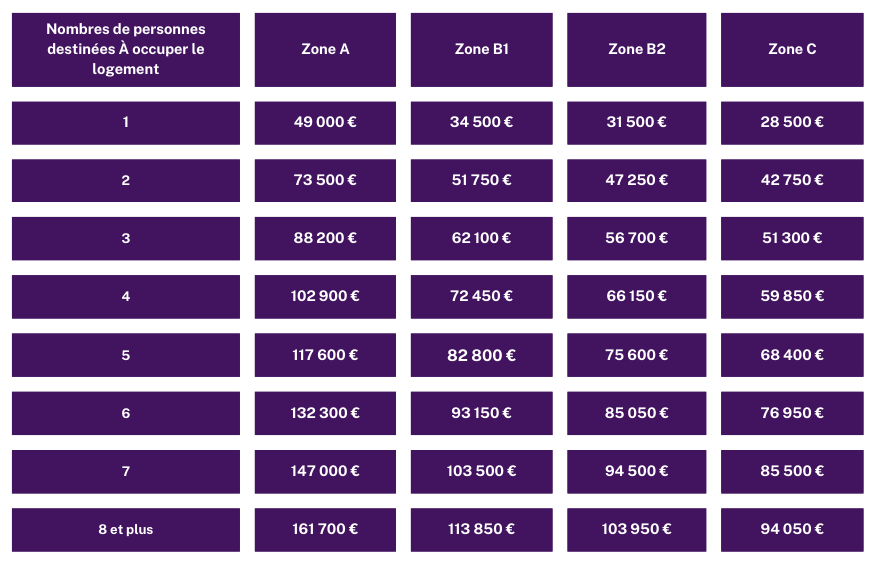

Pour mieux comprendre les avantages du PTZ, il est essentiel d’explorer son fonctionnement. Le PTZ est accordé sous condition de ressources, ce qui signifie que votre revenu ne doit pas dépasser un certain seuil. Par exemple, pour un couple sans enfant, le revenu ne doit pas excéder 37 000€/an dans certaines zones. Ce remboursement peut se faire sur une période allant de 10 à 25 ans, avec une période de différé qui permet à l’emprunteur de ne pas payer pendant les 5, 10 ou 15 premières années.

Un aspect particulièrement avantageux du PTZ est qu’il ne génère pas d’intérêts ni de frais de dossier, ce qui le rend unique par rapport aux autres prêts disponibles sur le marché. La banque avance les intérêts, qui seront remboursés ultérieurement par l’État sous forme de crédit d’impôt. Cette particularité permet aux emprunteurs de réaliser des économies substantielles lors de l’accès à la propriété.

Combiner le PTZ avec d’autres solutions de financement

La possibilité de coupler le PTZ avec d’autres prêts constitue un formidable atout. Cela offre aux acheteurs la souplesse nécessaire pour accéder à un financement plus adapté à leurs besoins. Par exemple, les emprunteurs peuvent utiliser le PTZ en complément d’un Prêt d’Épargne Logement (PEL) ou d’un Prêt Conventionné. Cette combinaison peut ainsi réduire considérablement le montant des mensualités à rembourser.

De plus, si vous souhaitez investir dans un bien immobilier ancien nécessitant des travaux, le PTZ est également éligible pour ce type d’achat, à condition que les travaux soient réalisés. Ces options rendent l’accès à la propriété plus attractif, car elles permettent aux ménages de trouver un compromis entre le montant de l’emprunt et le coût des rénovations.

L’impact du PTZ sur le marché immobilier

Depuis sa création, le PTZ a eu un impact significatif sur l’accroissement des transactions immobilières en France. L’absence d’intérêts et de frais de dossier rend le mécanisme très séduisant aux yeux des primo-accédants. De plus, cette forme de financement représente une aide précieuse dans un contexte où l’immobilier devient de plus en plus inaccessibile pour les ménages avec des revenus moyens.

Dans les zones tendues, la demande de logement est particulièrement forte, entraînant une hausse des prix. Le PTZ, en offrant un soutien financier, amène de nombreux ménages à envisager l’achat dans ces zones. Cela contribue non seulement à une augmentation du pouvoir d’achat immobilier, mais aussi à dynamiser le marché, en favorisant des projets de construction et de rénovation.

Comment bénéficier du PTZ en 2025 ?

Pour bénéficier du PTZ, il convient de suivre certaines étapes. Tout d’abord, il est vital de vérifier votre éligibilité par rapport aux ressources et à votre situation familiale. Ensuite, il est recommandé de se rapprocher d’une banque partenaire pour obtenir une simulation de votre prêt. Cela vous permettra d’avoir une visibilité sur le montant du PTZ auquel vous pourrez prétendre et sur la manière dont cela s’intègre dans votre projet immobilier.

La maîtrise des plafonds de ressources est essentielle. Ainsi, il est crucial de se tenir informé des évolutions, car ces seuils peuvent changer en fonction des tendances économiques. De plus, l’administration met régulièrement à jour les conditions d’éligibilité, donc garder un œil sur ces informations peut maximiser vos chances d’obtenir un prêt.

Les limites du PTZ à considérer

Bien que le PTZ soit une aide précieuse, il présente tout de même certaines limites. Par exemple, il ne peut pas financer la totalité de l’achat d’un logement, ce qui signifie que les emprunteurs doivent souvent rechercher d’autres alternatives de financement. De plus, le PTZ est soumis à des conditions strictes, notamment en ce qui concerne les ressources et la nature du bien à acquérir.

De plus, le PTZ ne peut être utilisé que pour l’achat d’une résidence principale. Pour les investisseurs ou ceux qui souhaitent acheter un bien locatif, d’autres aides ou solutions de financement doivent être envisagées. Enfin, il est important de noter que le PTZ cristallise l’attention sur la première acquisition, laissant de côté les ménages qui cherchent à restructurer leur patrimoine immobilier.

Alternatives au PTZ

Il existe plusieurs alternatives qui peuvent être envisagées en complément ou en lieu et place du PTZ. Parmi elles, le Prêt d’Accession Sociale (PAS) et le Prêt à l’Accession Sociale (PAS) se distinguent. Ces prêts sont également taillés sur mesure pour faciliter l’accès à la propriété pour les ménages aux ressources modestes. Ces aides peuvent s’avérer complémentaires et assurer un financement global plus solide.

Certains dispositifs régionaux proposent également des aides à l’acquisition qui peuvent s’associer au PTZ. Il est conseillé d’étudier les ressources à disposition dans votre localité pour maximiser les chances de succès de votre projet d’acquisition immobilière.

Conclusion sur le PTZ

Le Prêt à Taux Zéro représente ainsi un levier essentiel pour le financement de l’accession à la propriété en France. En permettant aux foyers aux revenus modestes d’accéder à des logements, ce dispositif devient une clé forte pour renforcer l’équité dans ce domaine. À l’heure actuelle, le PTZ demeure l’une des solutions les plus prisées par les primo-accédants, offrant une bouffée d’oxygène dans un contexte où le marché immobilier devient chaque jour plus complexe.

Laisser un commentaire