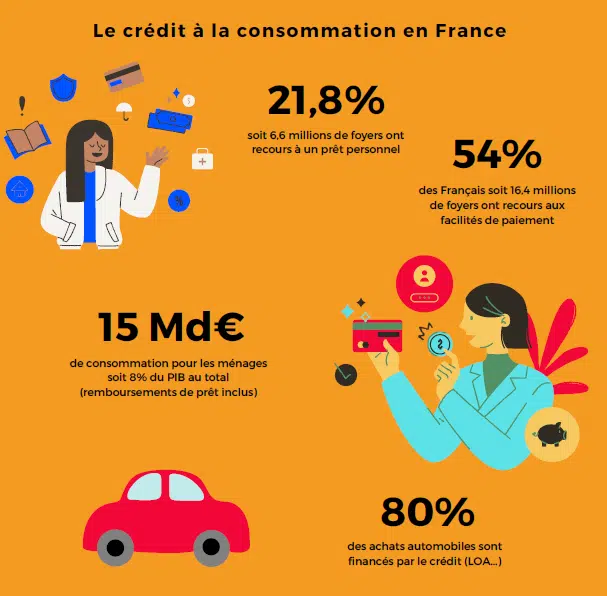

Le crédit à la consommation : un outil à double tranchant

Le crédit à la consommation représente une solution financière prisée par de nombreux particuliers, permettant de financer divers projets ou acquisitions sans mobiliser ses économies. Toutefois, cet outil peut se révéler à la fois bénéfique et dangereux. De l’acquisition d’une nouvelle voiture à la rénovation de son habitation, le crédit offre une flexibilité appréciable, mais il entraîne également des engagements financiers qui peuvent se retourner contre l’emprunteur. À travers cette analyse, nous explorerons les multiples facettes du crédit à la consommation et mettrons en lumière les risques potentiels qui l’entourent.

Sa popularité croissante s’explique par la facilité d’accès des offres sur le marché. Les établissements financiers rivalisent d’inventivité pour séduire les consommateurs avec des taux d’intérêt attractifs et des conditions de remboursement flexibles. Néanmoins, la gestion de ces prêts requiert une attention particulière afin d’éviter les pièges de l’endettement excessif. Ainsi, il est crucial de bien comprendre les modalités et les implications de chaque offre avant de s’engager.

Comprendre le crédit à la consommation

Le crédit à la consommation se définit comme un prêt accordé aux particuliers pour financer des achats non immobiliers. Ce type de crédit se décline sous différentes formes, telles que le crédit personnel, le crédit renouvelable ou encore le prêt auto. Chacune de ces options présente ses propres caractéristiques et ses avantages spécifiques. Il est donc essentiel de bien les appréhender pour faire un choix éclairé.

Les différentes formes de crédit

Le crédit personnel permet d’acheter des biens ou des services sans avoir à justifier de l’utilisation des fonds. Il offre une grande liberté d’utilisation, rendant ainsi attrayant de nombreux consommateurs. En revanche, ce type de crédit présente souvent des taux d’intérêt plus élevés que d’autres options.

Le crédit renouvelable, quant à lui, fonctionne comme une réserve d’argent que l’emprunteur peut utiliser à sa guise, avec la possibilité de rembourser et de réutiliser le montant emprunté. Ce mécanisme, bien que flexible, peut inciter à l’endettement si l’emprunteur ne maîtrise pas ses dépenses.

Les prêts auto sont destinés spécifiquement à financer l’achat d’un véhicule. Ces crédits bénéficient parfois de conditions particulières avantageuses, rendant l’acquisition d’une voiture plus accessible. Il est important de comparer les offres afin de sélectionner celle qui propose les meilleures conditions et le taux d’intérêt le plus bas.

Les critères d’attribution

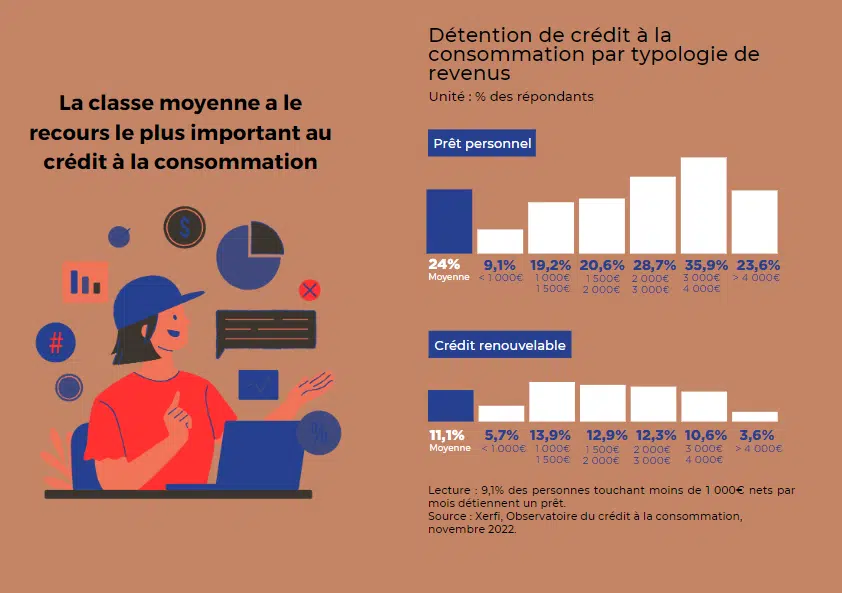

Pour obtenir un crédit, plusieurs critères sont examinés par les établissements prêteurs. Le revenu de l’emprunteur, son historique de crédit et sa capacité de remboursement sont des éléments déterminants dans l’octroi d’un prêt. Il est donc impératif de maintenir une bonne gestion de ses finances afin de ne pas compromettre ses chances d’obtenir un financement. Les banques consultent fréquemment des bases de données pour vérifier la solvabilité des demandeurs, ce qui renforce l’importance d’une situation financière saine.

Les taux d’intérêt : un élément clé

Les taux d’intérêt appliqués au crédit à la consommation sont variables et dépendent de plusieurs facteurs, notamment le profil de l’emprunteur et la durée du prêt. Un taux d’intérêt trop élevé peut entraîner un coût total de crédit très important, rendant l’acquisition d’un bien plus onéreuse qu’en apparence. Faire jouer la concurrence entre différentes banques ou organismes de crédit peut permettre d’obtenir des conditions plus favorables.

Les avantages du crédit à la consommation

Les atouts du crédit à la consommation ne manquent pas. Ce financement peut donner un coup de pouce significatif aux consommateurs souhaitant réaliser des projets qui leur tiennent à cœur. Que ce soit pour un achat urgent ou pour faire face à des imprévus, avoir accès à une source de financement peut faire la différence.

Facilité d’accès et rapidité

Le processus de demande de crédit est généralement rapide et simple. De nombreux établissements permettent de réaliser une simulation en ligne et de recevoir une réponse en quelques heures. Cette rapidité d’accès peut être déterminante pour les ménages qui font face à des situations d’urgence.

Planification budgétaire facilitée

Un autre aspect apprécié du crédit à la consommation est la possibilité de planifier son budget. En effet, en choisissant un crédit avec des mensualités fixes, le consommateur peut prévoir ses dépenses sur plusieurs mois sans crainte de surprises financières. De cette manière, il est plus facile de gérer son budget et d’éviter les situations de découvert.

Possibilité de réaliser des projets de grande envergure

Le crédit à la consommation offre l’opportunité de financer des projets importants, tels que des rénovations de maison ou l’achat d’un véhicule. Spécifiquement pour les travaux d’aménagement, il existe des prêts dédiés qui peuvent inclure des conditions avantageuses comme des taux d’intérêt réduits. Cela permet de valoriser son patrimoine tout en améliorant son cadre de vie.

Un facilitateur pour le quotidien

Dans la vie de tous les jours, le crédit à la consommation peut s’avérer être un véritable atout. Qu’il s’agisse d’un imprévu comme une panne de voiture ou le besoin urgent d’un nouvel équipement, un prêt rapide peut prévenir des désagréments majeurs. Dans un contexte économique où l’incertitude s’installe, avoir une telle possibilité à sa disposition renforce la sérénité financière.

Un levier de consommation responsable

Enfin, il est important de souligner que le crédit à la consommation peut aussi être un vecteur de consommation responsable. En choisissant d’investir dans des biens de qualité plutôt que de céder à des achats impulsifs, les consommateurs peuvent optimiser leurs finances personnelles, en tenant compte de leur retour sur investissement.

Promouvoir l’économie locale

Le recours à ce type de crédit peut également avoir un impact positif sur les commerces locaux. Lorsqu’un consommateur décide d’acheter un bien important, cela favorise le dynamisme économique des fournisseurs et des artisans. Ainsi, un bien financé par un crédit à la consommation peut se transformer en un avantage pour l’économie locale.

Les risques associés au crédit à la consommation

Si le crédit à la consommation offre de nombreux avantages, il est aussi porteur de risques non négligeables. Les emprunteurs doivent prendre conscience des enjeux liés à tout financement et se préparer à faire face à d’éventuelles difficultés.

Le risque de surendettement

Le danger majeur que représente le crédit à la consommation est le risque de surendettement. En effet, accumuler des prêts peut mener à des mensualités qu’il devient impossible de rembourser. Cet endettement excessif peut rapidement créer une spirale infernale, aboutissant à des situations financières insoutenables. Les chiffres parlent d’eux-mêmes : une grande partie des dossiers de surendettement déposés auprès des commissions dédiées est due à des crédits à la consommation mal maîtrisés.

Des frais cachés et des taux prohibitifs

Au-delà des taux d’intérêt affichés, certains contrats peuvent inclure des frais cachés qui alourdissent le coût total du crédit. Ces frais peuvent varier grandement d’un organisme à l’autre, rendant la comparaison des offres très complexe. Il est donc fondamental de lire attentivement les conditions générales de chaque contrat afin d’éviter des surprises désagréables.

La gestion des impayés

La gestion des impayés est un autre aspect préoccupant. En cas de non-paiement, des pénalités sont généralement appliquées, augmentant ainsi le montant total dû. À long terme, des retards de paiement peuvent entraîner des frais supplémentaires, affectant négativement le score de crédit de l’emprunteur. Cela crée un cercle vicieux où chaque impayé rend les suivants plus difficiles à gérer. L’accompagnement d’un conseiller financier peut s’avérer utile pour mieux gérer cette situation.

Impacts sur le pouvoir d’achat

Le crédit à la consommation peut également avoir un impact négatif sur le pouvoir d’achat des ménages. En effet, une partie des revenus doit être consacrée au remboursement des prêts, ce qui réduit les possibilités d’épargne et d’investissement. De plus, si le budget mensuel est déjà serré, inciter à la consommation par le biais de prêts peut mener à des choix financiers hasardeux. La prudence est donc de mise lorsqu’il s’agit de jongler entre crédits et dépenses courantes.

Le sentiment d’engagement

Enfin, contracter un crédit à la consommation crée un sentiment d’engagement qui peut peser sur la psychologie de l’emprunteur. La crainte de ne pas respecter ses engagements peut engendrer du stress et de l’anxiété, influençant au final la qualité de vie. Il est donc essentiel de prendre en compte cette dimension psychologique avant de se lancer dans un nouvel emprunt.

Les alternatives au crédit à la consommation

Face aux risques associés au crédit à la consommation, il existe plusieurs alternatives qui méritent d’être considérées. Financer un projet sans passer par un crédit traditionnel peut s’avérer être une option prudente. En examinant d’autres sources de financement, les emprunteurs peuvent mieux gérer leur budget et éviter les écueils de l’endettement.

Épargne personnelle

Utiliser ses propres économies est la manière la plus simple et la plus sécurisée de financer un projet. Cela permet d’éviter toute forme de paiement d’intérêts et de se lancer dans des investissements en toute sérénité. L’épargne, même petite, est souvent un choix judicieux pour des achats prévus, évitant ainsi les imprévus liés à des demandes de crédit.

Le micro-crédit

Pour certains ménages, le micro-crédit peut s’avérer une option intéressante. Destiné à des projets de petite envergure, il facilite l’accès à des financements tout en maintenant un suivi de la dépense. Ce type de crédit, généralement à faible montant, est souvent proposé par des organismes associatifs ou des banques solidaires.

Les prêts entre particuliers

Enfin, les prêts entre particuliers deviennent de plus en plus courants. Il s’agit d’un moyen alternatif qui permet de contourner les organismes bancaires. Via des plateformes spécialisées, des prêts peuvent être accordés sans intérêt, facilitant ainsi l’emprunt dans un environnement de confiance et de transparence.

Les aides gouvernementales

D’autres dispositifs, tels que les aides ou subventions gouvernementales peuvent également soutenir des projets spécifiques. Que ce soit pour entretenir son habitation ou réaliser des travaux d’économies d’énergie, il est possible d’explorer les solutions disponibles. Ces aides permettent souvent de réduire le montant final investi et d’éviter un recours au crédit à la consommation.

Le financement participatif

Enfin, le financement participatif s’avère être une alternative de plus en plus prisée. Cette méthode permet à des particuliers de contribuer financièrement à un projet en échange d’une contrepartie. Pour les entrepreneurs ou les artisitques, cela peut représenter un levier de financement sans avoir à s’endetter.

Laisser un commentaire